A. KINH TẾ TÀI CHÍNH

1. TÀI CHÍNH QUỐC TẾ

- Fed – Bước ngoặt chính sách tiền tệ. Tổng thống Mỹ chính thức công bố lựa chọn Chủ tịch Cục Dự trữ Liên bang (Fed) mới làm thay đổi kỳ vọng thị trường. Việc lựa chọn nhân sự được đánh giá có lập trường thận trọng hơn về tiền tệ khiến đồng USD phục hồi mạnh, trong khi các tài sản phòng thủ như vàng và bạc chịu áp lực bán tháo. Thị trường chuyển nhanh sang trạng thái tái định vị danh mục, đặc biệt ở nhóm tài sản không sinh lãi.

- Chính phủ Mỹ đóng cửa một phần (partial government shutdown) từ ngày 31/1/2026, do Hạ viện không thể thông qua dự luật ngân sách trước khi kỳ nghỉ bắt đầu. Dù Thượng viện đã thông qua gói tài chính, việc thiếu sự đồng thuận ở Hạ viện khiến chính phủ rơi vào tình trạng đình trệ. Tuy nhiên, khả năng mở cửa trở lại là có thể vào thứ Hai khi Hạ viện tái hoạt động và xem xét thỏa thuận ngân sách.

- Chứng khoán Mỹ điều chỉnh – tâm lý thận trọng bao trùm. Các chỉ số chứng khoán Mỹ biến động mạnh và kết thúc tuần trong trạng thái điều chỉnh khi nhà đầu tư đánh giá lại triển vọng lãi suất, chính sách tiền tệ và định giá tài sản sau giai đoạn tăng nóng. Nhóm cổ phiếu công nghệ chịu áp lực chốt lời, trong khi dòng tiền có xu hướng dịch chuyển sang tiền mặt và trái phiếu.

- Kim loại quý như vàng và bạc lao dốc mạnh sau chuỗi tăng lịch sử. Trong tuần, giá vàng và bạc trải qua đợt giảm sâu nhất trong nhiều năm, chấm dứt chuỗi tăng nóng trước đó và đánh dấu sự đảo chiều rõ rệt. Giá cả phản ánh kỳ vọng mới của thị trường về chính sách tiền tệ và sức hấp dẫn của đồng USD mạnh hơn.

- Trung Quốc – biến động chính trị gia tăng rủi ro dài hạn. Thông tin hai tướng lĩnh cấp cao là Trương Hựu Hiệp và Lưu Chấn Lập bị điều tra đã gây lo ngại về tính ổn định chính sách trong trung hạn. Dù chưa gây ra cú sốc thanh khoản ngay lập tức, nhưng biến cố này làm gia tăng phí rủi ro (risk premium) khiến dòng vốn ngoại có xu hướng rút lui để chờ đợi tín hiệu rõ ràng hơn từ Bắc Kinh.

Tuần qua, thị trường tài chính toàn cầu chứng kiến loạt diễn biến mang tính bước ngoặt: giá kim loại quý lao dốc từ đỉnh, Mỹ chính thức công bố ứng viên Chủ tịch Fed mới, trong khi chính trường Trung Quốc xuất hiện những biến động nhân sự cấp cao. Đặc biệt, việc Chính phủ Mỹ đóng cửa một phần vào ngày cuối tuần đã tạo thêm một lớp sương mù cho triển vọng kinh tế ngắn hạn.

2. CÁC CHỈ SỐ TÀI CHÍNH TUẦN QUA

- Chỉ số S&P500: 6,939.03 điểm p +0.32% (tương ứng +22.34 điểm). Khép phiên ngày 30/01, chỉ số S&P 500 giảm 0.43%, đóng cửa tại 6,939.03 điểm, đánh dấu phiên giảm thứ ba liên tiếp. Dù chịu áp lực trong phiên cuối tháng, S&P 500 vẫn khép lại tháng 1 trong sắc xanh, tăng 1.4% so với tháng trước.

- Chỉ số USD Index (DXY): 97.15 điểm 🔻 -0.32%. DXY giảm so với đầu tuần nhưng đã có nhịp hồi phục đáng kể vào phiên cuối tuần ngay sau tin nhân sự Fed.

- Tỷ giá USD với EURO, Yên Nhật, Nhân dân tệ, VNĐ: Đồng USD phục hồi nhẹ so với EUR và JPY khi tâm lý thị trường ổn định trở lại vào cuối tuần. Trong khi đó, CNY và VND tiếp tục mạnh lên nhờ yếu tố điều hành trong nước và nguồn cung ngoại tệ duy trì tích cực.

EUR/USD chốt phiên cuối tuần 1.1851 p +0.19% so với đầu tuần. Mặc dù USD có dấu hiệu hồi phục vào cuối tuần nhưng đồng EUR vẫn giữ được mức tăng nhẹ so với đầu tuần.

USD/JPY 154.78 🔻 -0.6%. JPY biến động nhẹ trước sức ép của đồng đô la.

USD/CNY 6.9518 🔻 -0.45%. Đồng USD có dấu hiệu phục hồi nhưng CNY mạnh lên gây sức ép cho đồng bạc xanh.

USD/VND (Vietcombank) Đóng cửa 25,940 🔻 -1.16% so với đầu tuần. Tỷ giá trong nước có một tuần biến động mạnh. Mặc dù đồng USD đã có dấu hiệu phục hồi nhưng chốt cuối tuần vẫn phản ánh xu hướng hạ nhiệt của USD.

- Vàng (USD/Oz) – vàng SJC:

Vàng thế giới (Spot) 4,892.21 USD/oz p-1.93% (~-96.31USD/oz). Vàng cuối tuần đã lao dốc mạnh sau khi lập đỉnh lịch sử gần 5600 USD/oz, đánh mất gần 14% kể từ đỉnh, cắt đứt chuỗi tăng lịch sử. Đây là đợt điều chỉnh mạnh nhất từ đầu năm khi dòng tiền thoát khỏi tài sản trú ẩn để quay lại đồng USD.

Vàng SJC (Việt Nam) ở mốc 169.00 triệu đ/lượng p -1.92% (~3,000,000đ/lượng) ở chiều mua vào. Tương tự, ở chiều bán ra, đóng cửa phiên cuối tuần 172.0 triệu đ/lượng, p -1.71% (~3,000,000đ/lượng). Giá vàng trong nước theo xu hướng thế giới, duy trì mức chênh lệch cao ~14.96 triệu đ/lượng. Giá vàng miếng trong nước tăng lên đỉnh lịch sử hơn 190 triệu đồng/lượng vào giữa tuần nhưng lao dốc mạnh ngay sau đó, kết thúc chuỗi tăng nóng.

Giá vàng trong nước chênh lệch với giá vàng thế giới ở mức: 14.96 triệu đồng/lượng

Nguồn: cafef.vn

- Dầu (Brent): Giá dầu Brent tăng p+5.33% trong tuần, đóng cửa ở mức 69.82 USD/thùng. Giá dầu Brent tiếp tục bứt phá hơn 5% trong tuần, chốt phiên cuối tuần gần 70 USD/thùng. Giá dầu Brent ghi nhận tuần tăng mạnh nhất trong nhiều tuần gần đây, vượt ngưỡng tâm lý 69–70 USD/thùng. Đà tăng được thúc đẩy bởi nguồn cung tiếp tục bị thắt chặt khi OPEC+ duy trì kỷ luật sản lượng, tồn kho dầu thô Mỹ giảm trái với kỳ vọng.

Thị trường tài chính toàn cầu tuần qua chịu chi phối mạnh bởi bước ngoặt chính sách tiền tệ tại Mỹ, kéo theo sự đảo chiều của kim loại quý và trạng thái phòng thủ gia tăng trên thị trường chứng khoán. Dòng tiền chuyển sang xu hướng chọn lọc và thận trọng hơn, phản ánh giai đoạn tái định vị sau chuỗi biến động mạnh đầu năm.

B. THỊ TRƯỜNG CHỨNG KHOÁN VN

- TÌNH HÌNH KINH TẾ VÀ TÀI CHÍNH VN ĐÁNG CHÚ Ý TRONG TUẦN:

- Đại hội Đảng XIV bế mạc ngày 30/01/2026, công bố danh sách Bộ Chính trị và Ban Bí thư nhiệm kỳ 2026–2030, chính thức kiện toàn bộ máy lãnh đạo cấp cao. Đại hội đặt mục tiêu tăng trưởng GDP bình quân 10%/năm, qua đó giải tỏa tâm lý chờ đợi của dòng tiền, củng cố kỳ vọng về đẩy mạnh đầu tư công và tháo gỡ vướng mắc pháp lý bất động sản ngay từ quý I/2026.

- Trong tuần qua, Ngân hàng Nhà nước bơm ròng khoảng 46,339.74 tỷ đồng qua kênh OMO, trái ngược hoàn toàn với tuần trước khi hút ròng tới hơn 110,000 tỷ đồng ba tuần đầu tháng 1/2026. Sự đảo chiều mạnh này cho thấy cơ quan điều hành chủ động hỗ trợ thanh khoản để ổn định thị trường tiền tệ, đặc biệt trong giai đoạn cao điểm cuối tháng và cận Tết.

- Dư nợ margin toàn thị trường duy trì ở mức cao, trong bối cảnh VN-Index điều chỉnh mạnh đã xuất hiện hiện tượng call margin cục bộ tại nhóm cổ phiếu đầu cơ và bất động sản đòn bẩy cao. Áp lực bán gia tăng khi nhà đầu tư nội có xu hướng rút tiền mặt chuẩn bị cho kỳ nghỉ Tết Nguyên đán.

- Xuất khẩu nông sản ghi nhận tín hiệu tích cực. Kim ngạch xuất khẩu nông sản tháng 1/2026 tăng mạnh nhờ các nghị định thư ký với Trung Quốc, trong đó sầu riêng và thủy sản ghi nhận đơn hàng cải thiện rõ rệt, qua đó trở thành điểm tựa cho tăng trưởng vĩ mô trong bối cảnh nhiều nhóm ngành khác đang điều chỉnh.

- THÔNG TIN TÓM LƯỢC TTCK TRONG TUẦN:

- VN-Index đóng cửa phiên cuối tuần tại 1,828.04 điểm, giảm -47.23 điểm (-2.52%) so với tuần trước. Áp lực điều chỉnh tiếp tục xuất hiện khi chỉ số chưa vượt thành công vùng kháng cự quanh 1.900 điểm. Thị trường phân hóa mạnh, nhiều nhóm ngành chịu áp lực chốt lời sau giai đoạn tăng dài, trong khi một số nhóm phòng thủ ghi nhận diễn biến ổn định hơn. Thanh khoản giảm nhẹ so với tuần trước, cho thấy dòng tiền ngắn hạn có xu hướng đứng ngoài quan sát. Khối ngoại tiếp tục bán ròng tuần thứ ba liên tiếp với giá trị ước tính khoảng -2.4 nghìn tỷ đồng, tập trung ở các cổ phiếu vốn hóa lớn.

- VN-Index Đóng cửa cuối tuần 1,828.04 điểm, giảm 47.23 điểm (-2.52%) so với tuần trước. Kết phiên 30/01, VN-Index tăng 14.06 điểm (-0.77%) khối ngoại mua ròng 688.4 tỷ VND. Cuối tuần HoSE có 227 mã tăng / 77 mã tham chiếu / 121 mã giảm.

- HNX-Index Đóng cửa 256.13 điểm, tăng 3.17 điểm (1.25%) so với đầu tuần. Trong phiên cuối tuần (30/01/2026), số mã: 97 mã tăng / 133 mã đứng giá / 72 mã giảm.

- UPCoM-Index Đóng cửa cuối tuần 129.69 điểm, tăng 2.62 điểm (2.06%) so với đầu tuần. Trong phiên cuối tuần có 209 mã tăng 523 mã đứng giá / 120 mã giảm.

- Diễn biến VN index trong Tuần

- Khối lượng giao dịch trong tuần

Tổng giá trị giao dịch cả tuần đạt hơn 165,289 nghìn tỷ đồng. Giá trị giao dịch bình quân mỗi phiên dao động hơn 33 nghìn tỷ đồng/phiên. Thanh khoản trong tuần giảm mạnh so với tuần trước với khối lượng giao dịch khớp lệnh trung bình gần 1.071 tỷ cổ phiếu/phiên.

Nguồn: Vietstock.vn, VFA Group tổng hợp

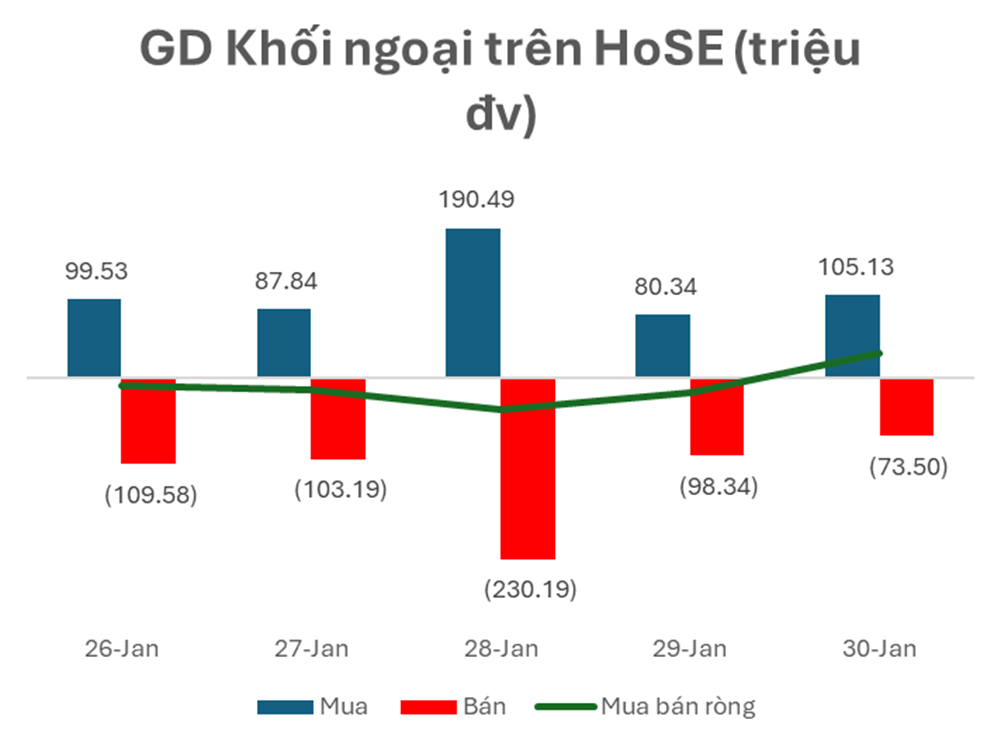

- Giao dịch của nhà đầu tư nước ngoài

Khối ngoại bán ròng tuần thứ ba liên tiếp trên thị trường với giá trị -1,201.22 tỷ đồng trong tuần này, Cho thấy dòng tiền ngắn hạn suy giảm sau giai đoạn tăng nóng, luân chuyển có tính chất đầu cơ ngắn hạn như đã đề cập.

Nguồn: Vietstock.vn, VFA Group tổng hợp

- TOP 5 CỔ PHIẾU TĂNG TRONG TUẦN TRÊN HOSE:

- 5 CỔ PHIẾU GIẢM NHẤT TRONG TUẦN TRÊN HOSE:

- NHẬN ĐỊNH THỊ TRƯỜNG TRONG TUẦN

Việc kết thúc Đại hội Đảng XIV giúp cải thiện tâm lý nhà đầu tư, củng cố kỳ vọng dòng tiền quay lại các nhóm ngành hưởng lợi từ chính sách. VN-Index đang tiệm cận vùng hỗ trợ quanh 1.800 điểm và bước vào giai đoạn điều chỉnh – tích lũy sau chuỗi tăng mạnh, trong khi dòng tiền trở nên chọn lọc hơn. Trong ngắn hạn, thị trường nhiều khả năng dao động trong biên độ hẹp trước khi hình thành xu hướng rõ ràng hơn.